2025年伊始,最受市场瞩目的中国消费品以旧换新政策(俗称“国补”)最终实现了无缝衔接。在2024年9月正式启动的这场盛宴中,除了目录之内的家电8大件之外,包括智能门锁、智能音箱、智能平板、显示器等在内的智能家居和消费电子产品都收获了显著的规模增长。

然而,从数据上看,洛图科技(RUNTO)发现,耳机作为一年上亿套销量、200亿销额的大品类,却好像并没有从中大幅度受益。

耳机市场参与到国补相对较晚,是从10月才开始,恰与提前启动的“双11促销季”重叠。根据洛图科技(RUNTO)发布的《中国耳机零售市场月度追踪》报告数据显示,2024年的10月到11月(双11促销季)中,中国耳机市场在线上传统电商(不含拼抖快等新兴电商)的销量为23.1百万副,同比2023年下降14.9%,较2024年5-6月(618促销季)下降1.8%;销额为49.6亿元,同比2023年下降2.0%,较2024年“618促销季”增长13.4%。

从具体操作层面来分析耳机销售未能明显惠及的原因,一是启动时间晚,热度和流量不够;

二是参与地区不多,普遍性不足,先期只有深圳等几个地方;

三是参与的品牌和产品整体数量有限,部分企业准备亦不充分。根据洛图科技(RUNTO)对传统电商平台的统计监测,2024年10-11月,在产品描述中存在政府补贴、国补等描述的品牌有25家。Apple、森海塞尔、BEATS、BOSE等占到整体市场约30%销额的外资品牌,仅是在电商平台官方旗舰店有一定国补产品型号在卖。部分地区还因当地供货商的储货情况而陷入“时有时无”的尴尬境地。

四是市场中低端品牌份额大,产品均价太低,折扣力度不显著。根据洛图科技(RUNTO)线上监测数据显示,第三季度,中国耳机传统电商市场TOP15品牌在销额维度上的市占率仅为55.6%。此外,大量的国产品牌、以及中小品牌价格上不去,可以享受的价格优惠对用户刺激不够。

因此,国补耳机的销售业绩在整体市场的占比很小,自然无法带动整体市场。根据洛图科技(RUNTO)监测数据,在线上传统电商平台,带国补相关描述(政府补贴、国补、国家补贴等关键字)的耳机销售额为1.5亿元,仅占到10-11月总销额的3%。

尽管如此,耳机市场的产品和价格结构还是获得上移。这也是为何销额的同比下滑幅度仅为2.0%,远小于销量的14.9%降幅的主要原因。

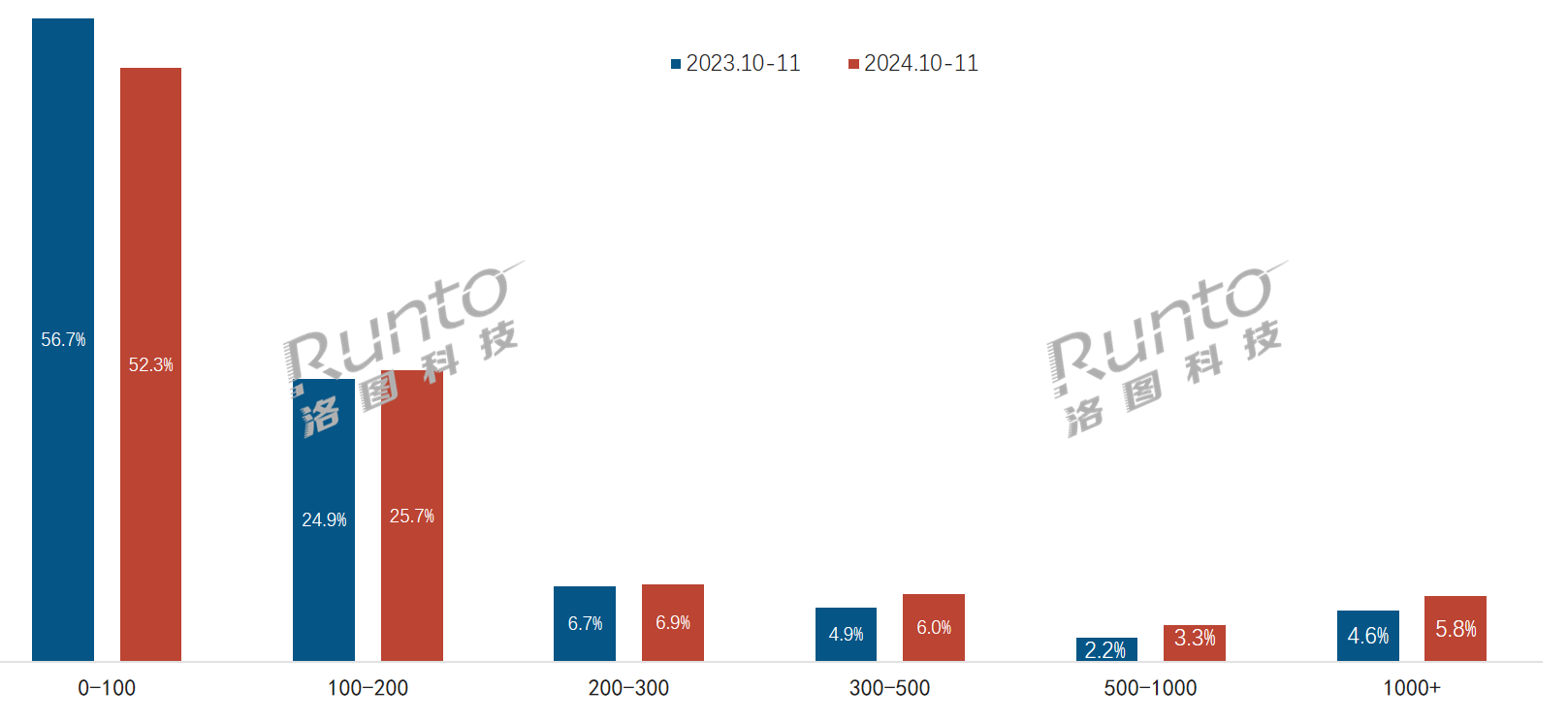

根据洛图科技(RUNTO)线上监测数据显示,2024年10-11月累计,中国耳机线上传统电商市场中,100元以内的耳机的销量份额下降了4.4个百分点,与此同时,100-200元、200-300元、300-500元、500-1000元、1000+元等各个价格段的销量份额均有不同程度的提升。

中国耳机线上传统电商市场分价格段销量份额

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

特别是,1000元以上价格段的销量同比增长8.0%,市占率提升了1.2个百分点。这和Apple的促销降价和BOSE深度参与国补促销存在相当直接的关系。

苹果以降价策略灵活应对市场竞争,9月底上架的Airpods 4无降噪版,11月较上架时的价格再降15%,至849元。低价刺激了忠诚消费者的购买欲望,带动其销量和销额分别同比2023年增长了27.1%和19.4%。

BOSE是一直以来备受音乐爱好者们青睐的高端品牌,凭借9月底上架的小鲨二代、ULTRA系列旗舰及QC45升级款等5款产品深度参与国补活动,在10-11月的品牌内部销量贡献达到36.6%,助力品牌总销量、总销额分别实现同比增长137.1%和151.4%。

而在同一时间段,森海赛尔参与国补的产品仅有2022年上市的大馒头4代,BEATS参与的产品仅有Studio

Pro;索尼仅有侧重低音表现的ULT WEAR和定位中端的WF-C510参与,缺乏旗舰高端机。

到2024年12月,索尼已增加了XM5降噪豆与头戴旗舰产品参与国补,苹果耳机的Airpods 4和Airpods Max也已加入国补活动。

进入2025年,耳机参与国补的地区明显扩大了。湖北设有耳机专区,江苏、贵州、上海、北京都已有耳机产品开始启动国补。

洛图科技(RUNTO)分析认为,如同别的消费电子产品,高端高价和国补最配。在2025“两新”政策的拉动之下,高价耳机的优质消费潜力将进一步被持续挖掘。

而对整体市场规模,尤其是销量规模的影响,并不能太过于乐观,毕竟并不在中央补贴目录之内,地方政策的实施、企业的跟进节奏参差不齐。

市场可以期望的变量在于:中国耳机市场正在借助AI、智能触控屏等多种产品方向,在不同细分赛道如OWS、头戴上扩大应用。“一人多机”的理念正在用户群体中深化。在知名品牌的全线产品参与下,市场结构的提升将会改善整个耳机市场的经营质量。